住宅ローンの変動金利は今後どうなる?|2025年1月追加利上げ決定後の動向と対策

日本銀行(日銀)は、2024年3月19日の金融政策決定会合にてマイナス金利を解除し、同年7月に政策金利0.25%の利上げを決定しました。

さらに2025年1月24日には、政策金利の0.25%から0.5%への追加利上げも決定したため、同年末までを目途に約1%までの段階的な引き上げが予想されています。

そこで今回は、住宅ローンの金利にも影響する日銀の金融政策の動向や金利上昇した場合の対策について解説します。

特に、変動金利型ローンをお考えの方は、短期プライムレートを基準に見直される金利が「いつから上がるのか」「どれくらい上がるのか」を予測するのにお役立てください。

| このコラムのポイント |

|---|

|

目次

住宅ローン金利の推移|金融政策と変動金利はどうなる?

まず住宅ローンの金利タイプは、大きく分けて変動金利と固定金利の2種類です。

その中でも「変動金利」は、主に日本銀行(日銀)による金融政策の影響を受けるため、2024年3月19日のマイナス金利解除からの動向が注目されています。

「民間住宅ローン利用者の実態調査(住宅金融支援機構2024年4月調査)」によると、住宅ローン利用者の約8割が変動金利型を選んでいることが分かります。

住宅ローンの変動金利は、10年以上前から年利1%を下回る低金利を維持しており、それは融資利用者が変動金利型を選ぶ大きな理由となっていました。

しかし、2024年7月31日(30~31日)の政策金利0.25%程度への追加利上げ誘導に続く、2025年1月24日(23~24日)の0.5%程度への引き上げ誘導により、今後も金利上昇が予想される状況です。

住宅ローン「変動金利」について

住宅ローンには、変動金利型、全期間固定金利型、固定金利期間選択型の3つのタイプがあります。

ここでは、変動金利型の仕組みや特徴を解説します。

変動金利の決まり方

住宅ローンは基本的に、基準レートに基づいて決められた「基準金利」から、融資審査によって決定した「優遇金利」を引くことで、実際の「適用金利」を算出します。

適用金利(実際の借入れ金利)=基準金利-優遇金利(引き下げ幅)

変動金利の場合、「短期プライムレート」と呼ばれる金利を基準に決定するのが一般的です。

短期プライムレートは、金融機関が「最も信用力が高い企業」向けに1年未満の融資をする際に適用する「最優遇金利」で、半年ごとの見直しがあります。

変動金利の返済方式

変動金利の返済方式には、「元利均等」「元金均等」の2つのパターンがあります。

元利均等方式:

毎月の返済額(=元金部分+利息部分)を一定にする方式なので、月々の返済計画が立てやすい。

元金均等方式:

毎月の返済額のうち元金部分が一定で、その額に応じた利息が上乗せされるため、月々の返済額は減少していく。

金融機関によっては、元利均等方式のみを採用しているところもあるため、事前に返済方式の選択について確認しておきましょう。

5年ルール・125%ルールとは?

変動金利では、一般的に借入れ後から半年に1度、金利が見直されます。

しかし、金利上昇があった場合でも毎月の返済額が急に増えることがないよう、多くの金融機関で以下のようなルールを定めています。

5年ルール:

金利が上がった場合は、返済額を占める利息の割合が増え、元金部分が減る仕組み。

金利が下がった場合は、反対に利息の割合が減り、元金部分が増える。

125%ルール:

金利が上がった場合の急な返済負担を防ぐために、新たな返済額が以前の125%までに抑えられる仕組み。

上記のルールにより、元金や利息の返済義務が免除されることはありませんが、毎月の返済額が大きく変動するリスクを避けられるのがポイントです。

金利上昇により生じた未返済分は、住宅ローン契約期間の終盤にかけて返済が必要になります。

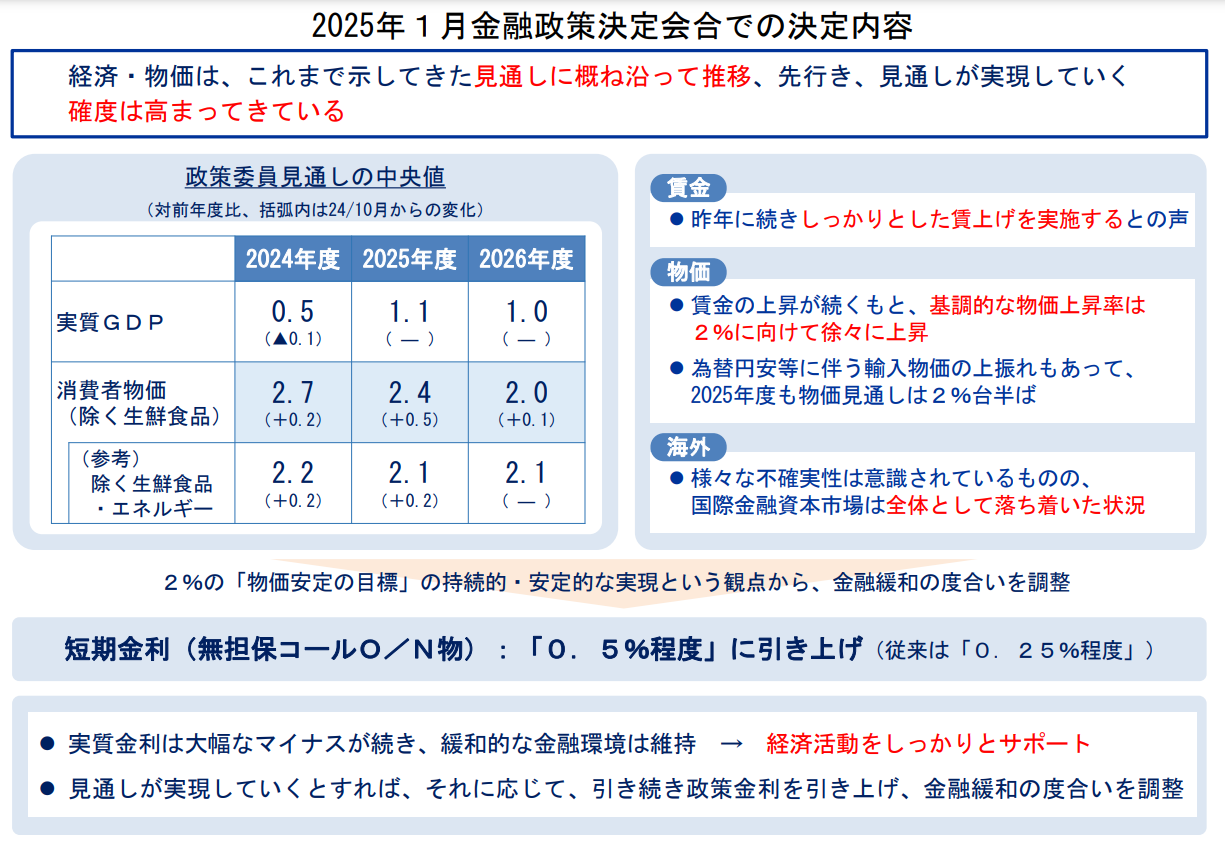

日銀の金融政策と変動金利

画像引用元:日本銀行|2025年1月金融政策決定会合での決定内容(2025年1月24日)

前記の通り、住宅ローンの変動金利は「短期プライムレート」が指標となっているため、この度の金融政策に連動して、大手銀行は変動型の基準金利を2024年9・10月から0.15%引き上げています。

この基準金利の引き上げは17年ぶりとなっています。

ただし、新規で借り入れる場合に適用される「優遇金利」では、各行で戦略が分かれていました。

参考:日本経済新聞|住宅ローン変動金利、大手銀上げ「優遇」は競争激しく

さらに、2025年1月の追加利上げを受け、各行で3月からの引き上げを決める動きも相次いでいます。

この発表によると、変動型の基準金利は現在の1.625%から1.875%に引き上げられる予定です。

参考:NHK|大手銀行「短期プライムレート」引き上げへ 日銀追加利上げで

今後の固定金利

固定金利は、日銀による長期国債の利回りが主な指標となるため、今後金利が緩やかに上昇する可能性があります。

しかし、大手銀行やネット銀行によっては2024年6月の金利引き上げ後の同年9月に引き下げを発表するなど、上下を繰り返すのが現状となっています。

また、日本の10年国債利回りは、欧米の金利・経済政策の圧力を受けやすいため確実に上昇するかどうかは断定できない状況です。

住宅ローンの利用をご検討の際は、今後金利が引き上げられた状態での借入れとなる可能性もあるため、変動金利との金利差を見ながら長期的な借入れ計画を立てることが大切です。

参考:毎日新聞|[2025年1月住宅ローン金利]国内に潜む潜在的な金利上昇圧力と、注視すべきはトランプ次期大統領の経済政策の行く末(PR TIMES)

>関連コラム:注文住宅の住宅ローン活用ガイド|審査から支払いまでの流れや実行のタイミングを解説

2025年1月以降の住宅ローン金利動向の予想

2025年1月末の最新の住宅ローン金利について解説します。

マイナス金利解除・追加利上げの影響

今年に入ってからの追加利上げを受け、大手銀行の間では変動金利などの基準となる「短期プライムレート」の引き上げを3月から進める動きが相次いでいます。

しかし現在では、ほとんどの金融機関で変動金利は据え置きとなっており、新規なら0.4~0.5%台で借入れが可能です。

| 日銀の金融政策決定時期 | 金利政策の内容 | 変動金利への影響 |

| 2024年3月19日 | マイナス金利解除 (政策金利を0~0.1%程度に誘導) |

大きな影響なし 適用金利の相場は0.3~0.4%台 |

| 2024年7月31日 | 追加利上げ (政策金利を0.25%程度に誘導) |

0.15~0.25%上昇(秋) 適用金利の相場は0.4~0.5%台 |

| 2025年1月24日 | 追加利上げ (政策金利を0.5%程度に誘導) |

0.25%上昇 適用金利の相場は0.7~0.8%台(予想) |

なお固定金利は、金融機関によって引き下げと引き上げ、据え置きの判断が分かれています。

全期間固定金利「フラット35」(借入れ期間21~35年、団体信用生命保険あり、融資率9割以下)の1月現在の金利は、1.86%と前年12月から据え置きとなっています。

今後、変動金利・固定金利が上昇する可能性

2025年1月以降、さらに政策金利の利上げが検討されるかどうかは、今後の経済や物価、海外の経済政策などによる状況次第ですが、段階的な追加引き上げがあれば、連動して変動金利も上昇する見通しです。

5年後・10年後の金利については予測できませんが、固定金利も緩やかに上昇する可能性があるため、金利上昇リスクに備えた対策を検討しておくのがおすすめです。

返済中の住宅ローンへの影響

すでに変動金利で住宅ローンを利用している場合、返済中の金利上昇は毎月の返済額に影響を与える可能性が高くなります。

理由は、多くの金融機関で変動金利の見直しを年2回、4月1日(同年7~12月の金利に反映)と10月1日(翌年1~6月の金利に反映)に実施しており、この度1月の追加利上げは4月の見直しに影響が出る可能性があるからです。

前記の5年ルールや125%ルールの適用がない金融機関で融資をしている場合は、毎月の返済額が増加する可能性があり、家計にも影響が出ます。

一方、両ルールの適用がある場合、金利が上がっても急に返済額が上昇することはありませんが、元利均等方式の仕組みにより、利息分の割合が元金より多くなるため、元金返済が遅れる可能性も出てきます。

また利息が増えることで「総返済額」が増えるリスクにも注意が必要です。

これから住宅ローンを借りる場合は?

新規に住宅ローンを利用する場合は、利上げされた状態で借入れが実行される可能性があるため、都度確認をし、契約時期のベストなタイミングをはかるのがポイントです。

また、あえて金利据え置きや引き下げで競う銀行が出てくる場合もあるため、住宅ローンを決める際は、複数の金融機関の金利や条件を事前にチェックしておきましょう。

三都の森では、ご家族の状況に合った資金計画や住宅ローン選びも丁寧にサポートいたします。

ぜひお気軽にご相談ください。

資金計画とリスク管理で金利上昇に備える

最後に、変動金利の上昇リスクに備えるためのポイントを紹介します。

金利上昇により毎月の返済負担が増えると、必要資金の準備や老後資金の確保も難しくなるため、事前にリスクを想定した上で、適切な対策を検討しておきましょう。

借り替えとタイミング

返済中の住宅ローン金利が上昇する前に、より条件のいい変動金利や固定金利の融資に借り替えるのも1つの方法です。

ただし、変動金利から固定金利への借り替え時は、すでに固定金利も上昇している可能性があるため、適切な情報収集やタイミングの見極めが大切です。

なお、金利の上昇時期や利率は、金融機関や個人の契約内容によって異なるため、正式な情報は各行からの通知をご確認ください。

また借り替えには、事務手数料や登記関連費用などが必要になるため、これらをふまえた借り替えシミュレーションを事前に依頼することをおすすめします。

繰り上げ返済を活用

月々の返済とは別に「繰り上げ返済」にてローン残高を減らす方法があります。

繰り上げ返済では、元本の減りが早まるため、金利上昇による影響も回避しやすくなります。

- 返済期間短縮型:毎月の返済額は変えずに、返済期間を短縮するプラン

- 返済額軽減型:返済期間は変えずに、毎月の返済額を減額するプラン

返済期間短縮型を選択する場合は、短縮後の返済期間が住宅ローン控除の対象期間である10年未満にならないよう注意しましょう。

なお繰り上げ返済時に必要な手数料などは、金融機関によって異なるため、あらかじめ確認しておきましょう。

ミックスローンを検討する

新規で住宅ローンを利用する際は、異なる金利タイプを組み合わせて融資契約を組むミックスローンがおすすめです。

変動金利と固定金利の割合を決めて、金利上昇リスクを分散させる効果があります。

今後の金利動向を予測しながら、固定金利で安定性を確保しつつ、変動金利で低金利のメリットを享受する戦略を検討してみましょう。

住宅ローン契約のタイミングで必要な諸経費については、こちらのコラムをご覧ください。

>関連コラム:注文住宅の諸費用一覧|いつ・いくら・どこに払うのか、払えない場合の対処法も紹介

まとめ│今後の金利変動に備えた計画的な住宅ローン選び

>施工事例:京都市左京区|モデルハウス|光が降り注ぐ吹抜リビングとアウトドアリビングのある省エネ快適分譲住宅

「今後どのように金利が上昇するのか?」現段階では判断が難しい状況ですが、日銀は「経済・物価が見通しどおり推移すれば利上げ検討」の考えを示しています。

参考:NHK|日銀副総裁“経済・物価見通しどおり推移すれば利上げ検討”

そのため、変動金利は今後も上昇傾向になる可能性が高く、固定金利も緩やかに上昇する見通しです。

将来的には金利が上昇する前提で、ライフプランに合わせた借入金額の設定や金利タイプの選択、シミュレーションに基づくミックスローンの検討などの備えが大切です。

三都の森では、ご家族の状況に合った資金計画や住宅ローン選びに関するご相談も受け付けています。

ぜひお気軽にお問い合せください。

京都市での注文住宅は地元に強い工務店で!

京都市に住宅を新築する際には、全国どの地域にもある都市計画法の他に、京都独自の景観に対する基準を踏まえて家づくりを進めなくてはなりません。その為、京都市の景観条例を熟知している地元の工務店での家づくりが安心です。

地元の工務店が公開しているモデルハウスを見学すると、景観条例を守って建てられた家の雰囲気をつかめます。期間限定で公開しておりますモデルハウスにお気軽に足をお運びください。

〈お問い合わせ〉

〈施工事例〉

三都の森は京都市左京区のハウスメーカーです。

地元に密着し、自社一貫施工で京都市での家づくりをサポートしております。

「美しい京都市の景観に合う自然素材を使ったおしゃれな家」、「高性能・低燃費・ローメンテナンスで長く愛着をもって暮らしを楽しめる家」をご希望の方は、お気軽にお問い合わせ下さい。

〈お問い合わせ〉

※三都の森はお預かりしたお客様情報を厳重に管理し、資料・イベント案内のお知らせ・お問い合わせへの連絡以外には使用致しません。ご安心下さい。

京都市左京区にはモデルハウスが複数ございます。工業化製品をできるだけ排除した心地よい家を体感できますので、ぜひご家族でお越しください!

ご家族との出会いと家づくりが大好きなスタッフが、お待ちしております。

〈モデルハウス〉

| 『三都の森』の施工エリア |

|---|

| 【京都府】 |

■宇治市 ■大山崎町 ■亀岡市 |

| 【大阪府】 |

■茨木市 ■交野市 ■島本町 ■摂津市 ■高槻市 |

| 【滋賀県】 |

■近江八幡市 ■大津市 ■草津市 ■甲賀市 ■湖南市 ■守山市 |

著者情報

三都の森((株)ディー・ファー)

京都市左京区にあります注文住宅・リノベーション専門の工務店「三都の森」です。

家づくりに役立つ情報を発信しています。

登録・免許

【一級建築士事務所】 京都府(29A)第01709号

【一般建設業許可】 京都府知事(般-30)第37775号

【宅地建物取引業】 京都府知事(3)第12944号

会社概要