住宅ローン控除は2026年以降も延長|見直しの可能性と「いつ決まる」かの見通しを解説

住宅ローン控除は、マイホーム購入資金の融資を受ける方にとって重要な税制優遇制度です。

現行の制度は、2025年末での終了が予定されていますが、2025年11月21日に閣議決定された「総合経済対策」を実現するための施策として住宅ローン控除が含まれているため、現時点では高い確率で2026年以降も延長となる見込みです。

今回は、2026年以降の住宅ローン控除について、「制度内容の変更はいつ決まるのか?」といった、今後の見通しについて解説していきます。

2026年以降に住宅ローン控除を活用するポイントも紹介しますので、家づくり計画の参考にしてください。

| このコラムのポイント |

|---|

|

※当記事は、現時点での最新情報をもとに、予測を含めて作成しています。

住宅ローン控除の詳細が決定するのは2026年3〜4月頃ですので、今後も最新情報を更新していきます。

目次

現行の住宅ローン控除と減税額シミュレーション

住宅ローン控除は、住宅ローンを利用してマイホームを取得した場合に受けられる所得税の優遇制度です。

まずは、現行制度の内容や適用条件、計算方法などを、ひととおり把握しておきましょう。

住宅ローン控除とは?

住宅ローン控除は、負担を抑えて居住ニーズに応じた住宅の確保促進を目的に定められた、所得税の減税制度です。

住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

なお、2024年・2025年度の税制改正においては、住宅ローン控除の制度内容が以下のように変更されています。

- 子育て世帯・若者夫婦世帯が新築住宅等に入居する場合の借入上限額維持

- 住宅ローン控除を受けるための新築住宅における省エネ基準への適合

- 合計所得金額1,000万円以下の年分に限り、新築住宅の床面積要件を40㎡以上に緩和

現行制度の適用条件

住宅ローン控除の「共通の適用要件」として、新築から6か月以内の入居や控除を受ける年分の合計所得金額が2,000万円以下である、住宅ローンの返済期間が10年以上であるなどの条件を満たす必要があります。

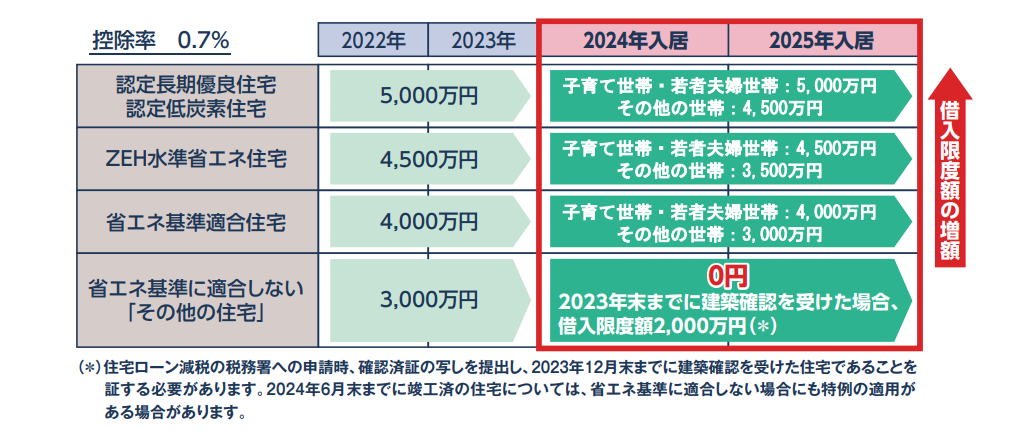

現行制度の場合、2024年1月以降に建築確認を受けた新築において、省エネ基準適合住宅の他、ZEH水準省エネ住宅や認定長期優良住宅・認定低炭素住宅への適合が「住宅等の区分に応じた適用要件」です。

また、申請の際は省エネ基準以上の適合を示す「証明書」が必要になります。

参考:国税庁|住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

申請手続きと必要書類について

住宅ローン控除の適用要件をすべて満たす場合、以下のような必要書類を集めて、申請手続きを進めます。

- 工事請負契約書の写し(建物・土地の不動産売買契約書)

- 登記簿謄本(建物・土地の登記事項証明書)

- 源泉徴収票

- 住宅取得資金に係る借入金の年末残高等証明書

- 本人確認書類の写し

- 省エネ基準等の適合証明書

- 確定申告書 など

初年度は、上記書類を揃えてご自身で確定申告が必要です。

2年目以降は、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」の提出により、年末調整での申請が可能になります。

控除額の計算方法とシミュレーションの必要性

住宅ローンの控除額は「年末の住宅ローン残高×控除率(0.7%)」で計算します。

ただし控除額には上限があり、現行制度の場合は、以下のように省エネ性能が高い住宅になるほど、上限額が優遇される仕組みです。

新築住宅・買取再販の場合の「借入限度額」(子育て世帯・若者夫婦世帯)

- 認定長期優良住宅・認定低炭素住宅:5,000万円(その他の世帯:4,500万円)

- ZEH水準省エネ住宅:4,500万円(その他の世帯:3,500万円)

- 省エネ基準適合住宅:4,000万円(その他の世帯:3,000万円)

- 省エネ基準を満たさない住宅:0円

省エネ基準以上の新築住宅・買取再販の場合13年の控除期間が設けられていますが、実際の減税額は年収や家族構成、住宅ローンの返済状況などによって変動します。

そのため、マイホーム購入を決める前には、専門家によるシミュレーションをもとに、無理のない返済計画が立てられるかどうか確認してみましょう。

>関連コラム:長期優良住宅とZEHの性能や補助金、住宅ローン控除の違い|比較時の注意ポイントを解説

2026年以降の住宅ローン控除はどうなる?

国は現在、「2050年カーボンニュートラル※実現」に向けてエネルギー利用の合理化・効率化に関する政策を実行していて、住宅ローン減税も政策実現の一部として実施されている一面があります。

※カーボンニュートラルとは、「人間が排出する温室効果ガス」「自然が吸収する温室効果ガス&技術の力で排除する温室効果ガス」のバランスが均等になる(温室効果ガスの排出量を実質ゼロにする)状態のことです。

2025年11月21日に閣議決定された「総合経済対策」にも、エネルギー利用の合理化・効率化の施策例として住宅ローン控除が記述されているため、住宅ローン控除は高い確率で2026年も延長となることを想定できます。

参考:内閣府『経済対策等』1.(2)「強い経済」を実現する総合経済対策~日本と日本人の底力で不安を希望に変える~(令和7年11月21日閣議決定) 39 ページ

住宅ローン控除に関しては2025年12月中旬以降に公表予定の「令和8年度税制改正大綱」で詳細が明確になるりますが、現時点の最新情報を整理してお伝えします。

現行制度の終了時期・延長後の見直し内容予測

現行の住宅ローン控除は「エネルギー利用の合理化・効率化を実現できる住宅」「子育て世帯や若者夫婦世帯の住宅取得促進」を優遇する内容で、20025年末に終了となりますが、住宅ローン控除に関連する政策に大きな変更がないため、今後も同様の方針で延長される見込みです。

ただし、「エネルギー利用の合理化・効率化を実現できる住宅」に関しては、過去の取り組みによって国が一定の成果を実感し始めている状態のため、2025年の内容変更を予測できます。

【エネルギー利用の合理化・効率化を実現できる住宅に関する内容変更の予測】

- ZEH住宅など、現時点で一定の普及率を獲得している住宅に対する優遇が縮小される

- GX志向型住宅など、より省エネ性能が高い・今後の普及率向上を目指す住宅に対する優遇が追加される など

今後、減税内容が決まるのはいつ?

2025年11月21日に閣議決定した総合経済対策をもとに、現在は与党の税制調査会で住宅ローン控除を含む税制改正の内容が議論されています。

今後は2025年12月中旬以降に税制調査会の決定を「税制改正大綱」で明らかにし、2026年1月〜3月の国会で税制改正大綱の内容が審議されます。

2026年3月末までには「令和8年度税制改正」が国会で成立し、2026年4月から施工されることになります。

2026年以降の住宅ローン控除については、国土交通省や国税庁のホームページを確認しておくことで、いち早く最新情報を得られます。

改正内容が入居予定時期や住宅性能の検討に影響が出る場合もあるため、これからの家づくりでは、税制優遇制度や金融に詳しい専門家を交えた検討が大切です。

三都の森では、家づくりの資金計画に必要な情報が得られるメールセミナーを実施しています。

>関連コラム:信頼できる工務店の見極め方|京都の暮らしに必要な住宅性能と標準仕様の確認ポイント

住宅ローン控除を最大限活かすコツ

>【断熱等級7・耐震等級3・全館空調の家】the Class ーザ・クラスー モデルハウス

最後に、住宅ローン控除が2026年以降も延長される可能性を見越して、これから新築をお考えの方向けに、税制優遇制度を最大限活かすためのポイントを紹介します。

住宅購入(入居)と制度適用のタイミング

住宅ローン控除適用のタイミングは「入居」で、2025年末までに住宅を新築して入居すると、現行制度が適用されます。

2026年に入居をすると、これから決まる2026年の住宅ローン控除が適用されることを、念頭に置いておきましょう。

また、住宅ローン控除は遡及適用(さかのぼって適用)されないのが通例ですので、通常は2026年以降の住宅ローン控除の内容が、2025年入居の方に影響することはありません。

(2025年入居の方は、今後も2025年時点の住宅ローン控除の内容に沿って所得税減税が適用されていきます)

認定住宅を選ぶ場合の検討ポイント

2026年以降の住宅ローン控除においても、省エネ性能が高い「認定住宅」がより優遇される見込みです。

政府は、2050年カーボンニュートラルの実現に向けて、住宅の省エネ化を強く推進しており、これからの新築ではさらに要件が厳しくなる可能性もあります。

そのため、住宅ローン控除の活用も視野に入れたこれからの家づくりをお考えなら、ZEH水準省エネ住宅以上、認定長期優良住宅・認定低炭素住宅の検討もおすすめです。

高性能な住宅には初期費用がかかりますが、光熱費の節約や将来のメンテナンス費用削減につながるため、トータルコストを試算して効果を検証するのがポイントです。

金利や諸費用など住宅ローンの条件も重要

住宅ローン控除の活用を検討する場合、利用する住宅ローンの金利タイプや保証料、手数料、印紙税などの諸費用の確認も欠かせません。

住宅ローン控除額は「年末の住宅ローン残高×0.7%」ですので、金利が0.7%を下回るほど「住宅の初期費用の諸費用負担まで軽減できた」というイメージとなり、金利が0.7%を上回るほど金利の負担感負担が重くなります。

(ただし住宅ローン控除は期間限定(10〜13年)で適用される制度ですので、長期的な視点での金利タイプ選択が大切です)

固定金利や変動金利の比較や返済期間、総支払額のシミュレーションをした上で、住宅ローン控除のメリットが最大限に活かせる、無理のない返済計画を立てることが大切です。

>関連コラム:頭金なしで住宅ローンを組む前に知っておくべきポイント|後悔しないための家づくり資金計画

まとめ│2026年以降の住宅ローン控除を見越した家づくり計画

>「低燃費・快適住宅・ローメンテ」の自然素材注文住宅 モデルハウス Bayern-S(京都市)

住宅ローン控除は、新築取得における経済的な負担を軽減させるのに大きな役目を果たし、高性能で高品質な理想のマイホーム実現の助けになる税制優遇制度です。

これからの家づくりでは、制度延長の傾向を視野に入れたプランニングと、国土交通省・国税庁からの公表をいち早く確認できるようチェックしておくことが大切です。

三都の森では、住宅ローンなどの資金計画はもちろん、土地探しや業者選びに関する不安や疑問を解消するための無料メールセミナーも実施しています。

ぜひ、お気軽にお問い合わせください。

京都市での注文住宅は地元に強い工務店で!

京都市に住宅を新築する際には、全国どの地域にもある都市計画法の他に、京都独自の景観に対する基準を踏まえて家づくりを進めなくてはなりません。その為、京都市の景観条例を熟知している地元の工務店での家づくりが安心です。

地元の工務店が公開しているモデルハウスを見学すると、景観条例を守って建てられた家の雰囲気をつかめます。期間限定で公開しておりますモデルハウスにお気軽に足をお運びください。

〈お問い合わせ〉

〈施工事例〉

三都の森は京都市左京区のハウスメーカーです。

地元に密着し、自社一貫施工で京都市での家づくりをサポートしております。

「美しい京都市の景観に合う自然素材を使ったおしゃれな家」、「高性能・低燃費・ローメンテナンスで長く愛着をもって暮らしを楽しめる家」をご希望の方は、お気軽にお問い合わせ下さい。

〈お問い合わせ〉

※三都の森はお預かりしたお客様情報を厳重に管理し、資料・イベント案内のお知らせ・お問い合わせへの連絡以外には使用致しません。ご安心下さい。

京都市左京区にはモデルハウスが複数ございます。工業化製品をできるだけ排除した心地よい家を体感できますので、ぜひご家族でお越しください!

ご家族との出会いと家づくりが大好きなスタッフが、お待ちしております。

〈モデルハウス〉

| 『三都の森』の施工エリア |

|---|

| 【京都府】 |

■宇治市 ■大山崎町 ■亀岡市 |

| 【大阪府】 |

■茨木市 ■交野市 ■島本町 ■摂津市 ■高槻市 |

| 【滋賀県】 |

■近江八幡市 ■大津市 ■草津市 ■甲賀市 ■湖南市 ■守山市 |

著者情報

三都の森((株)ディー・ファー)

京都市左京区にあります注文住宅・リノベーション専門の工務店「三都の森」です。

家づくりに役立つ情報を発信しています。

登録・免許

【一級建築士事務所】 京都府(04A)第01709号

【一般建設業許可】 京都府知事(般-5)第37775号

【宅地建物取引業】 京都府知事(4)第12944号

会社概要